Como comprar uma casa: o guia completo

Entenda como fazer um planejamento financeiro adequado para comprar a casa dos seus sonhos.

Atualizado em

Equipe C6 Bank

Tempo de leitura · 13 min

Publicado em

14 de outubro de 2024

Saber como comprar uma casa é o caminho para realizar um sonho para muita gente, mas para transformar esse objetivo em realidade, é necessário planejamento e organização financeira. Juntar o valor da entrada e estar preparado para as despesas adicionais são passos fundamentais nesse processo. Com metas definidas, um orçamento realista e escolhas inteligentes de investimentos, é possível se preparar para esse grande passo.

Para ajudar você a realizar esse sonho, o time do C6 Bank preparou um guia completo sobre o tema.

Descubra os tópicos que abordaremos no texto:

- Quanto custa comprar uma casa?

- Planejamento financeiro para comprar sua casa;

- Como juntar dinheiro para comprar uma casa;

- Financiamento, empréstimo ou consórcio: qual escolher?

- Comprar imóvel pronto ou na planta: o que é melhor?

- Vale a pena alugar ou comprar um imóvel?

- Empréstimo no C6 Bank: uma opção para viabilizar a compra;

- Dicas finais para comprar sua casa própria.

Aproveite para ler outros conteúdos que podem ser interessantes:

Quanto custa comprar uma casa?

Depende. Para entender quanto custa comprar uma casa, é importante mapear a região onde você deseja morar e o tamanho médio do imóvel.

De acordo com o Índice FipeZap de Preços de Imóveis Anunciados, o valor médio anunciado do metro quadrado em 50 cidades brasileiras, em 2024, é de R$ 8.967. Isso significa que um imóvel com 50 metros quadrados, por exemplo, custaria mais de R$ 480.000.

Ainda, ao pensar em comprar uma casa, é preciso entender que os custos não se resumem apenas ao valor do imóvel. Existem diversas despesas extras que podem impactar o seu planejamento financeiro.

Demais custos na compra do imóvel

Abaixo, vamos detalhar os principais gastos que envolvem a compra de uma casa e como se preparar para eles.

- Imposto de Transmissão de Bens Imóveis (ITBI): ITBI é um imposto municipal que é calculado sobre o valor da compra e venda do imóvel. A alíquota varia entre 2% e 4% a depender da localização da residência;

- Taxas cartoriais: durante a transação, também é preciso arcar com as taxas cartoriais, que incluem a escritura e o registro do imóvel. Esses custos são necessários para formalizar a transação e garantir que o imóvel fique oficialmente no seu nome. O valor pode variar, mas, em média, ficam entre R$ 2.000 e R$ 4.000;

- Outros custos: além das taxas mencionadas, também é preciso considerar outros custos que muitas vezes são minimizados como:

- Reformas e ajustes;

- Mudança;

- Taxas bancárias;

- Seguro de vida e seguro contra danos ao imóvel.

Ainda, é importante levar em conta o valor da entrada, que usualmente a 20% a 30% do valor do imóvel.

Planejamento financeiro para comprar sua casa

Um bom planejamento financeiro é essencial para garantir que você não tenha surpresas durante o processo de compra do seu imóvel. Por isso, listamos algumas dicas importantes:

- Calcule todos os custos envolvidos;

- Estabeleça uma quantia para poupar todos os meses;

- Use ferramentas de planejamento financeiro para mapear os gastos;

- Crie uma reserva de emergência;

- Em caso de financiamento, inclua o valor de todas as parcelas.

Com disciplina e as ferramentas certas, você estará no caminho certo para dar esse passo.

Como juntar dinheiro para comprar uma casa

Comprar uma casa é um objetivo financeiro importante, mas para alcançar esse sonho, é preciso ter disciplina e planejamento. Juntar dinheiro para a compra de um imóvel envolve mais do que apenas poupar. É necessário estabelecer metas, criar um orçamento realista e usar estratégias de investimento que ajudem a aumentar o capital ao longo do tempo.

Aqui estão algumas dicas que podem ajudar:

- Estabeleça metas financeiras: ao definir um objetivo financeiro específico, você terá uma visão mais precisa do quanto precisa economizar e quanto tempo levará para alcançar sua meta;

- Crie um orçamento realista: com a meta definida, é hora de criar um orçamento que ajude a acompanhar suas economias. Avalie seus ganhos e despesas mensais e descubra quanto pode economizar a cada mês. Certifique-se de ajustar seu estilo de vida para aumentar as economias;

- Aproveite investimentos de baixo risco: para aumentar seu capital ao longo do tempo, considere investir em opções de baixo risco, como o CDB (Certificado de Depósito Bancário), que oferece uma rentabilidade maior do que a poupança e ainda é garantido pelo Fundo Garantidor de Crédito (FGC);

- Automatize suas economias: uma forma de garantir que você esteja poupando de forma consistente é automatizar suas economias. Defina um valor fixo a ser transferido automaticamente da sua conta corrente para ou para o investimento escolhido, todo mês. Isso ajuda a evitar a tentação de gastar e garante que você esteja sempre no caminho certo para alcançar sua meta.

Financiamento, empréstimo ou consórcio: qual escolher?

Cada uma dessas opções tem suas particularidades e é importante saber qual delas se encaixa melhor no seu perfil e nas suas necessidades. Vamos entender a diferença entre elas e como funcionam na prática.

1. Financiamento Imobiliário

O financiamento imobiliário é a forma mais comum de comprar um imóvel quando não se tem o valor total disponível. Ele é oferecido por bancos e instituições financeiras, e geralmente envolve o pagamento do imóvel em parcelas mensais por um período de 10 a 30 anos.

- Como funciona: você financia uma parte do valor da casa, geralmente entre 70% e 90% do imóvel, e paga o restante como entrada. O banco cobra juros sobre o valor financiado e o saldo devedor pode ser corrigido por indicadores como a Taxa Referencial (TR) ou que medem a inflação (a depender do banco);

- Vantagens: é a forma mais rápida de comprar a casa própria, pois você paga parte à vista (entrada) e o restante em parcelas mensais que cabem em seu orçamento;

- Desvantagens: o financiamento tem juros, o que significa que você vai pagar mais do que o valor do imóvel ao longo do contrato. Além disso, as condições variam de banco para banco, e o valor das parcelas pode aumentar de acordo com a variação da taxa de juros dependendo do contrato que você escolher;

- Requisitos: para contratar um financiamento, o comprador deve ter uma boa pontuação de crédito e apresentar uma comprovação de renda. Além disso, o valor da parcela não pode ultrapassar uma porcentagem do rendimento mensal do comprador (geralmente de 30% a 35%).

Dica: sempre use simuladores de financiamento para ver quanto vai pagar de parcela e o valor total do imóvel.

2. Empréstimo Pessoal

O empréstimo pessoal é uma opção para quem precisa de dinheiro, mas não quer ou não pode financiar um imóvel diretamente. Ele pode ser usado para várias finalidades, sobretudo para a compra de uma casa, mas, de modo geral, envolve juros mais altos que o financiamento.

- Como funciona: você empresta o valor de uma instituição financeira, e paga em parcelas fixas com juros. O valor que você pode emprestar e o prazo de pagamento vão depender da sua capacidade de pagamento e do seu histórico de crédito;

- Vantagens: a burocracia do empréstimo pessoal costuma ser menor, e você pode obter o dinheiro de forma mais rápida. É uma boa opção se você já tem parte do valor da casa;

- Desvantagens: os juros são mais altos do que os do financiamento imobiliário, o que pode tornar o custo total muito mais elevado. Além disso, o valor que você pode pegar no empréstimo é limitado e não ser suficiente para comprar o imóvel;

Dica: antes de escolher o empréstimo, faça uma simulação de quanto vai pagar no final e considere os juros.

3. Consórcio Imobiliário

O consórcio imobiliário é uma opção diferente das duas anteriores. Ao invés de tomar dinheiro emprestado ou financiar o imóvel, você se une a um grupo de pessoas para comprar um imóvel ao longo do tempo, por meio de parcelas mensais.

- Como funciona: você paga uma parcela mensal para o consórcio e, a cada mês, um ou mais membros do grupo são sorteados ou fazem uma oferta para adquirir o crédito para comprar o imóvel. O valor do crédito pode ser usado para comprar a casa à vista ou como parte do valor de entrada em um financiamento;

- Vantagens: não há cobrança de juros (mas há uma taxa de administração), o que torna essa opção mais barata no longo prazo. É ideal se você não tiver pressa para adquirir o imóvel e puder esperar o sorteio ou a contemplação por lance.

- Desvantagens: a maior desvantagem é que você não sabe quando vai ser contemplado. Pode ser que você seja sorteado no primeiro mês ou no último. Isso exige paciência e planejamento, já que você pode precisar esperar para receber o crédito.

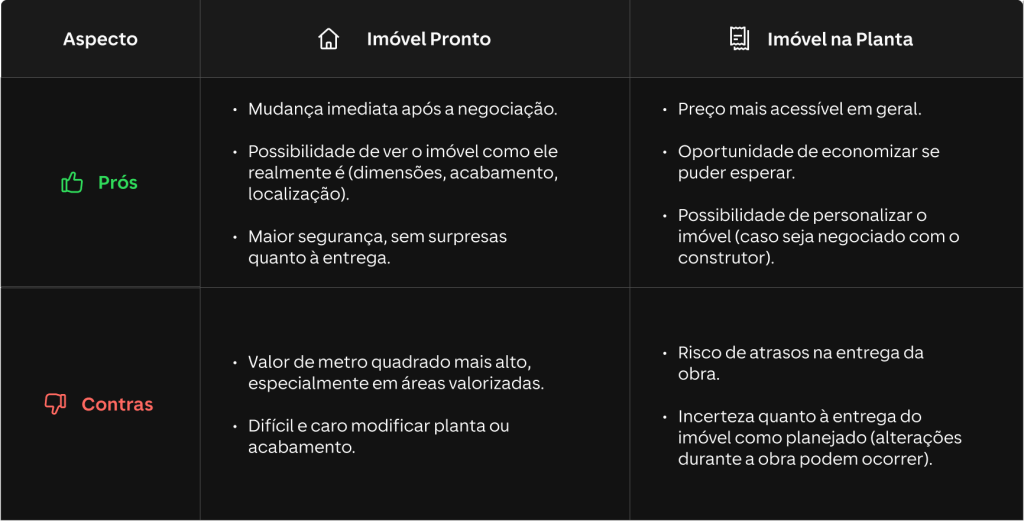

Comprar imóvel pronto ou na planta: o que é melhor?

Antes de decidir se você vai comprar um imóvel pronto ou na planta, é preciso considerar as suas prioridades e as opções disponíveis no mercado imobiliário. Entenda abaixo:

1. Comprar um imóvel pronto

Comprar um imóvel pronto tem a vantagem de ser mais prático, já que você pode se mudar imediatamente após a negociação. Ao escolher essa opção, é possível saber exatamente o que está comprando: as dimensões dos cômodos, o acabamento, a localização e até o ambiente ao redor do imóvel. Isso proporciona mais segurança, pois você tem a garantia de que o imóvel será entregue conforme está, sem surpresas.

Entretanto, imóveis prontos geralmente possuem um valor de metro quadrado mais alto, principalmente em áreas mais valorizadas. Além disso, se você deseja modificar a planta ou o acabamento do imóvel, será mais difícil e, muitas vezes, mais caro.

2. Comprar um imóvel na planta

Por outro lado, comprar um imóvel na planta pode ser uma excelente opção para quem está disposto a esperar e quer economizar. Os imóveis na planta, comumente, têm preços mais acessíveis, o que pode ser um atrativo para quem deseja adquirir um imóvel, mas ainda não pode arcar com os valores de uma casa pronta.

Aqui, a principal desvantagem é o risco da obra sofrer atrasos, o que pode postergar a entrega.

Se você busca praticidade e pode arcar com um valor maior, o imóvel pronto pode ser mais adequado. Porém, se tem mais flexibilidade no prazo de mudança e deseja economizar, o imóvel na planta pode ser a escolha ideal, especialmente se você quiser personalizar o imóvel.

Vale a pena alugar ou comprar um imóvel?

A decisão entre alugar ou comprar um imóvel envolve diversos fatores, como o orçamento disponível, os objetivos financeiros e o estilo de vida.

Alugar um imóvel

Alugar um imóvel pode ser uma escolha vantajosa para quem busca mobilidade e não deseja assumir os compromissos financeiros de uma compra. Para isso, também considere:

- Curto prazo: alugar um imóvel pode envolver custos mais acessíveis inicialmente, já que não é necessário desembolsar grandes quantias como entrada ou custos de financiamento;

- Mobilidade: uma das maiores vantagens de alugar é a flexibilidade oferecida. Se você deseja mudar de cidade, bairro ou até mesmo ajustar suas necessidades de moradia com frequência, alugar torna essa transição muito mais simples do que a compra de um imóvel;

- Compromisso reduzido: como locatário, você não precisa se preocupar com o valor do imóvel, com a depreciação ou com a valorização da casa que mora. Isso significa menos preocupações com os altos e baixos do mercado;

- Menor risco financeiro: alugar também apresenta menos riscos, pois você não estará exposto às variações do mercado imobiliário, que pode sofrer desvalorização ou oscilações de preços.

No entanto, ao longo do tempo, o aluguel pode sofrer aumentos, o que pode tornar o custo total mais elevado com o passar dos anos. Além disso, ao final do período de aluguel, você não terá um patrimônio acumulado, já que está apenas pagando pelo uso do imóvel.

Comprar um imóvel

Por outro lado, comprar um imóvel pode ser uma excelente escolha para quem busca estabilidade financeira e deseja investir em patrimônio a longo prazo. Entenda:

- Curto prazo: comprar um imóvel envolve custos iniciais mais altos, como a entrada (que pode variar de 20% a 30% do valor do imóvel), além de taxas de financiamento, escritura, cartório e outros encargos. Esses gastos iniciais costumam ser um peso significativo para o orçamento;

- Estabilidade: comprar um imóvel oferece estabilidade e segurança a longo prazo. Você terá um lar fixo, sem a preocupação com aumentos de aluguel ou a necessidade de se mudar por questões externas;

- Valorização patrimonial: um dos maiores benefícios de comprar um imóvel é a potencial valorização do bem ao longo do tempo. Imóveis em locais estratégicos tendem a se valorizar, o que pode gerar um bom retorno sobre o investimento no futuro. Além disso, você construirá patrimônio ao longo do tempo, o que pode ser um benefício para sua vida financeira a longo prazo;

- Segurança financeira: para quem pretende ficar na mesma cidade por muitos anos e busca segurança patrimonial, a compra de um imóvel pode ser a escolha ideal. Após quitar o financiamento, você terá um bem que pode gerar mais valor, sem precisar se preocupar com mudanças bruscas no mercado de aluguéis.

No entanto, essa estabilidade vem com menos flexibilidade. Se você precisar se mudar de cidade ou ajustar sua localização, vender o imóvel pode ser um processo demorado e, muitas vezes, não será simples, a depender das condições do mercado.

Empréstimo no C6 Bank: uma opção para viabilizar a compra

Uma forma de viabilizar a compra do seu imóvel é através do empréstimo no C6 Bank. Aqui, você faz tudo pelo app, sem pegadinhas e aproveita as melhores condições do mercado. Conheça nossos produtos:

Empréstimo Pessoal

Uma linha de crédito para usar como quiser, realizar sonhos como o da casa própria e para organizar sua vida financeira. Você escolhe o valor, o número de parcelas e quando começar a pagar, tudo pelo app. O dinheiro cai na hora para usar como quiser. E mais, opção de crédito protegido que ajuda a não deixar dívidas para sua família em casos de imprevistos.

Cheque Especial

Com o Cheque Especial você consegue limite extra para uso emergencial e temporário.

E, se estiver precisando colocar as contas em dia para dar início a esse sonho, você também pode contar com o Empréstimo na Medida.

Dicas finais para comprar sua casa própria

Comprar a casa própria é um grande passo e requer planejamento. Lembre-se:

- Faça um bom planejamento financeiro;

- Pesquise o mercado imobiliário

- Conte com o suporte certo.

O Empréstimo no C6 Bank oferece condições acessíveis para ajudar você a realizar o sonho da casa própria, com taxas competitivas e uma análise de crédito simplificada.

Com planejamento e o apoio adequado, comprar seu imóvel pode ser mais simples e viável. Está mais perto do que você imagina.

Para mais conteúdos como esse que você acabou de ler, acompanhe o nosso blog. Leia também:

Ainda não está usando o C6 Bank? Baixe o app, abra sua conta digital, peça seu cartão sem anuidade (sujeito a análise) com a cor que quiser e aproveite um banco completo com tudo em um só app.

Informações sobre os produtos e serviços do C6 Bank vigentes na data da postagem deste texto. As regras e condições de cada produto e/ou serviço podem ser posteriormente alteradas. Consulte os termos vigentes no momento da contratação pelo app.

Tags relacionadas

Índice