Como um cartão de crédito funciona? Entenda como otimizar seu uso

Entenda como o cartão de crédito funciona e conheça dicas para usá-lo de acordo com sua realidade financeira.

Atualizado em

Equipe C6 Bank

Tempo de leitura · 8 min

Publicado em

18 de junho de 2024

O cartão de crédito é uma das formas de pagamento mais usadas no mundo. Segundo a Federação Brasileira de Bancos (Febraban), o valor transacionado em 2024 pelos brasileiros via cartão de crédito foi de R$ 2,8 trilhões.

Com maiores prazos de pagamento, essa costuma ser uma alternativa interessante para suas compras. No entanto, para evitar a inadimplência e dívidas indesejadas, é preciso utilizá-lo de maneira consciente.

Neste guia completo preparado pelo time do C6 Bank, vamos explicar as principais dúvidas sobre o funcionamento do cartão de crédito.

Aproveite para ler outros conteúdos sobre o tema:

O que é e como funciona um cartão de crédito?

O cartão de crédito é um meio de pagamento mais flexível quando comparado ao débito, Pix ou ao dinheiro em espécie. Ele oferece um limite pré-definido para a compra de produtos ou serviços, que varia de acordo com o perfil financeiro de cada pessoa. O valor utilizado pode ser pago em até 40 dias, de forma parcelada ou à vista, com juros.

Essa modalidade de compra funciona como um tipo de empréstimo e as administradoras dos cartões são responsáveis por processar as operações feitas.

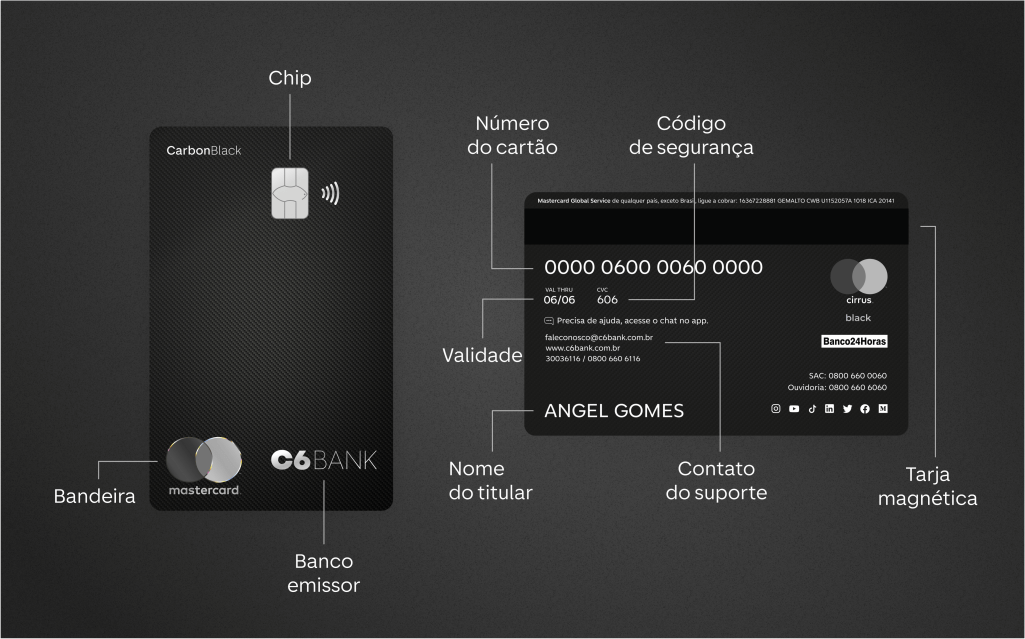

Conheça o cartão de crédito no detalhe

O cartão de crédito é composto por diversos detalhes que ajudam a identificá-lo:

Abaixo, explicaremos o que cada um deles significa.

Número do cartão

O número do cartão serve para identificá-lo durante as transações. Com ele, é possível saber:

- Instituição a qual pertence;

- Bandeira que possui;

- Informações a respeito do titular;

- Conta.

Além disso, de modo geral, esse conjunto numérico varia de 14 a 16 algarismos, a depender do emissor, com um dígito verificador da operação para conferir a estabilidade aos fornecedores e processadores.

Vale lembrar que cada numeração é única e pode ser encontrada na parte frontal ou posterior do cartão.

Validade do cartão

A validade do cartão é composta pelo mês e ano limite em que ele será considerado válido para uso. Quando a data expira, o cartão deixa de funcionar e é necessário substituí-lo por um novo.

CVC do cartão de crédito

O Código de Verificação do Cartão ou CVC é uma sequência composta por três ou quatro dígitos e serve para assegurar a segurança das operações.

Na modalidade física, essa informação é encontrada no verso do cartão. Já nos cartões virtuais, ele é alterado periodicamente para impedir fraudes e você pode encontrá-lo no app de seu banco.

Bandeira do cartão

A bandeira do cartão de crédito serve para identificar a empresa responsável pelo processamento das transações.

Ela também é usada para verificar a rede credenciada, conjunto de estabelecimentos físicos e on-line onde a bandeira é aceita tanto no Brasil quanto no exterior.

Limite do cartão: como funciona?

O limite de crédito do cartão é o valor máximo que o titular pode usar para compras ou saques. Ele é definido pela instituição financeira emissora do cartão e costuma levar em consideração os seguintes fatores para análise:

- Histórico de crédito;

- Renda;

- Demais informações pessoais solicitadas.

Sobretudo, ele serve para garantir que o cliente não gaste mais do que pode pagar e ajuda o banco a limitar a possibilidade de uma eventual inadimplência.

O que você precisa saber sobre a fatura

A fatura do cartão de crédito é um documento que centraliza todas as compras feitas no período de um mês. Nela, você encontra informações como:

- Detalhamento de suas compras como valor e estabelecimento;

- Quantidade de parcelas;

- Datas das compras;

- Valor total;

- Valor mínimo que você poderá pagar;

- Data de vencimento;

- Taxas cobradas por atrasos no pagamento.

Data de vencimento e data de fechamento da fatura: qual a diferença?

A data de vencimento corresponde ao dia que você deverá pagar sua fatura para evitar a cobrança de encargos e juros do cartão de crédito.

Já a data de fechamento é o período que antecede o vencimento. Após o fechamento, os valores acrescidos serão cobrados apenas no mês seguinte. Vale verificar em seu app ambas as datas para elaborar o melhor planejamento financeiro.

Diferença do cartão de débito e cartão de crédito

O cartão de débito está diretamente ligado a uma conta corrente. Logo, usá-lo para fazer uma compra é como pagar à vista com dinheiro, afinal, o valor é subtraído imediatamente do montante que está disponível na conta.

Por outro lado, no cartão de crédito, as compras são pagas a prazo e o valor é cobrado mensalmente na fatura do cartão.

Quais juros e taxas cobrados?

Os juros e taxas cobrados podem variar de acordo com a administradora do cartão. Entretanto, de modo geral, são eles:

- Anuidade: tarifa cobrada pelas instituições financeiras para uso do cartão de crédito. A cobrança acontece mensalmente na fatura;

- Juros rotativos: se o usuário não paga o valor total da fatura, há a incidência de juros rotativos sobre o montante. Essa é uma das taxas de juros mais elevadas do mercado.

- Saque: ao usar o cartão de crédito para sacar dinheiro no Brasil ou no exterior, é preciso pagar uma tarifa para processar a operação;

- Segunda via do cartão: em casos de perda, roubo ou furto em que você precise solicitar um novo cartão, também é preciso pagar uma taxa para recebê-lo;

- Avaliação emergencial de crédito: em casos em que o cartão já está sem limite e o cliente precisa usá-lo para fazer uma nova compra, há a possibilidade de solicitar uma avaliação emergencial.

Todo cartão de crédito cobra anuidade?

Não. Existem opções de cartões de crédito sem cobrança de anuidade.

Pagamento por aproximação e carteiras digitais

Os pagamentos por aproximação e carteiras digitais têm ganhado o público. Descubra como cada uma dessas tecnologias funciona.

Pagamento por aproximação

O pagamento por aproximação é uma modalidade que permite que as compras sejam efetuadas sem a necessidade de inserir o cartão de crédito na maquininha. Isso acontece através do NFC (Near-field communication), tecnologia que serve como um meio de transmissão de dados sem cabos ou fios.

Assim, um chip é embutido no cartão para que ele emita ondas eletromagnéticas para processar o pagamento.

Carteira digital

Já a carteira digital é um serviço que permite que você pague suas contas on-line por meio de dispositivos móveis, assim, não é necessário usar o cartão físico.

Para isso, é preciso ter um smartphone ou relógio inteligente para cadastrar seu cartão digitalmente no Google Pay (para Android), na Apple Pay (para iOS) ou no Samsung Wallet.

Dicas de como usar um cartão de crédito de forma consciente

Mesmo que o cartão de crédito represente uma facilidade de compra no dia a dia, é preciso usá-lo de forma consciente para não acumular dívidas. Por isso, separamos algumas dicas que podem ajudar:

- Estabeleça um limite para gastar mensalmente, ou seja, o valor máximo que sua fatura deve ter por mês;

- Atente-se as taxas de juros, principalmente em casos de atraso do pagamento para não acabar se endividando;

- Evite pagar o valor mínimo para não sofrer com a incidência de juros do crédito rotativo;

- Tenha cuidado com os parcelamentos, pois isso pode comprometer sua renda e o limite do seu cartão. Opte pelas compras à vista;

- Leia a fatura atentamente para identificar valores que não foram aplicados corretamente, estornos não realizados ou possíveis fraudes.

Como fazer um cartão de crédito no C6 Bank?

Com o C6 Bank, você pode ter um cartão de crédito com o seu estilo (sujeito a análise). Além de uma paleta de cores diversas, você também pode escolher o nome que quiser para usar no seu cartão, e ainda contar com benefícios como:

- Pontos que não expiram;

- Aproxime e pague;

- Apple Pay, Carteira do Google e Samsung Wallet;

- Compras internacionais no crédito;

- Cartões adicionais (verificar condições de acordo com o cartão escolhido)

- Tag de pedágio e estacionamento;

- Benefícios “Mastercard Surpreenda”.

Conheça nossa tabela de cartões.

Para solicitar o seu cartão, basta o seguir o passo a passo:

- Acesse o site ou baixe o app do C6 Bank;

- Abra sua conta;

- Faça a verificação de identidade;

- Escolha o seu cartão;

- Preencha os dados solicitados para análise de crédito;

- Aguarde a análise e aprovação;

- Receba seu cartão em casa.

Agora que você já sabe o que é cartão de crédito e como funciona, leia outros conteúdos preparados pelo time do C6 Bank:

Ainda não está usando o C6 Bank? Baixe o app, abra sua conta digital, peça seu cartão sem anuidade (sujeito a análise) com a cor que quiser e aproveite um banco completo com tudo em um só app.

Informações sobre os produtos e serviços do C6 Bank vigentes na data da postagem deste texto. As regras e condições de cada produto e/ou serviço podem ser posteriormente alteradas. Consulte os termos vigentes no momento da contratação pelo app.

Equipe C6 Bank

O blog do C6 Bank reúne conteúdos sobre finanças conectados ao dia a dia, com temas como planejamento financeiro, investimentos, economia, produtos e assuntos para empresas e MEIs, e apoia a tomada de decisões sobre o uso do dinheiro.

Tags relacionadas

Índice