- Início

- Investimentos

- Tesouro IPCA+: vale a pena investir nesse tipo de título?

Tesouro IPCA+: vale a pena investir nesse tipo de título?

Saiba como funciona na prática o Tesouro IPCA+, título público emitido pelo Tesouro Nacional.

Atualizado em

Julya Rios

Tempo de leitura · 5 min

Publicado em

25 de setembro de 2023

O Tesouro IPCA+ é um dos tipos de papéis disponibilizados no Tesouro Direto, programa do governo de compra e venda de títulos públicos. Neste texto, você poderá saber mais como ele funciona na prática, suas vantagens e desvantagens.

Na hora de dar início a uma aplicação, seja ela pessoal ou profissional, é de suma importância entender quais são os fatores que influenciam em sua rentabilidade. Assim, você consegue fazer investimentos muito mais vantajosos e pode acompanhar as principais flutuações do mercado para saber como anda o cenário econômico.

Mas, antes de falarmos se vale a pena investir no Tesouro IPCA+, descubra quais são os tópicos que você encontrará no texto:

- O que é o Tesouro IPCA+?

- Como funciona o Tesouro IPCA+?

- Qual a liquidez do Tesouro IPCA+?

- Quais os tipos de Tesouro IPCA+?

- Quais as taxas e custos?

- Como investir no Tesouro IPCA+?

Este material tem caráter meramente informativo e não deve ser entendido como uma recomendação de qualquer ativo financeiro ou investimento.

Não deixe de ler também outros conteúdos sobre investimento que podem ser úteis:

O que é o Tesouro IPCA+?

O Tesouro IPCA+ é um título público emitido pelo Tesouro Nacional, órgão do Governo Federal responsável por administrar a dívida pública do país.

Ele tem sua rentabilidade ligada ao Índice de Preços no Consumidor (IPCA), que é usado para acompanhar as tendências da inflação e entender o cenário econômico do país. Em outras palavras, se trata de um investimento de renda fixa. Sendo assim, o investidor tem uma rentabilidade estável somada a variação inflacionária.

Além disso, o principal objetivo desse título é garantir o poder de compra de quem investe ao decorrer do tempo. Logo, se trata de uma alternativa para quem deseja aplicar seu dinheiro, mas ainda está adentrando o mercado.

Como funciona o Tesouro IPCA+?

O Tesouro IPCA+ está ligado ao IPCA, isso significa que quem investe consegue se proteger contra a inflação. Dessa forma, é possível ter a garantia de que a rentabilidade do investimento superará este índice de avanço nos preços.

Dessa forma, uma das grandes vantagens desse título é a manutenção do poder de compra do investidor por meio de um ganho fixo a mais, ou seja, através de rendimentos acima da inflação.

Qual a liquidez do Tesouro IPCA+?

O Tesouro IPCA+ tem liquidez diária, sendo negociado diretamente. Dessa forma, quem faz esse tipo de investimento não precisa esperar a data de vencimento para fazer o resgate do valor aplicado.

No momento em que a solicitação de recebimento é feita, o governo compra o título e o valor retorna para sua conta no próximo dia útil. Porém, a volatilidade da marcação a mercado faz com que a venda antes do fim do ciclo esteja sujeita a eventuais prejuízos. Por isso, é importante saber que essa não é a melhor opção para investimentos a curto prazo.

Quais os tipos de Tesouro IPCA+?

O Tesouro IPCA+ é dividido em duas categorias diferentes, para entender melhor, veja como funciona cada uma delas:

1. Tesouro IPCA+

Nessa categoria, esse título é caracterizado pelo fluxo de pagamento mais simples. Ou seja, o investidor recebe todo o capital que foi aplicado mais a rentabilidade apenas na data de vencimento de resgate.

2. Tesouro IPCA+ com Juros Semestrais

Se você pensa em fazer um investimento em Tesouro IPCA+ com juros semestrais, receberá parte de seu rendimento semestralmente. Assim, não é necessário esperar até o fim do ciclo para ter retornos em sua conta.

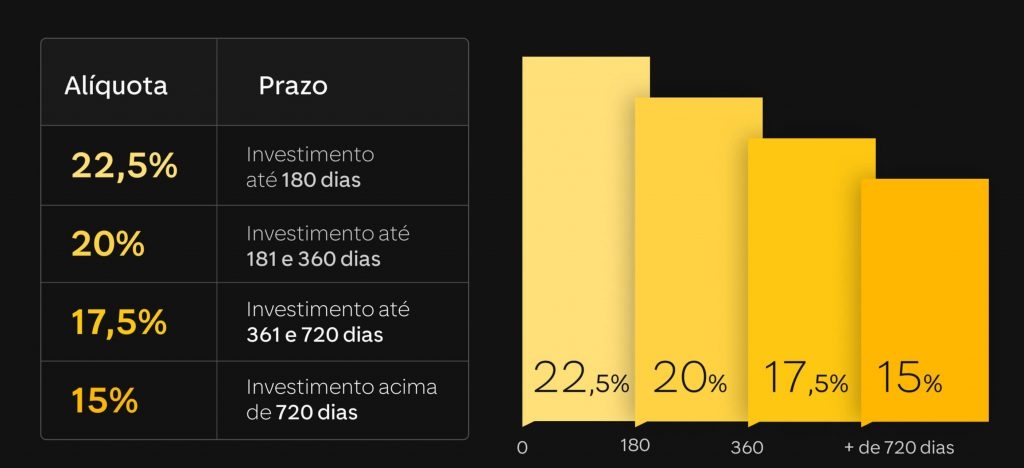

Quais as taxas e custos?

Uma das principais taxas que devem ser consideradas é taxa de custódia da Bolsa de Valores Brasileira (B3). Esse é um custo cobrado para a manutenção do investimento, feito diretamente pela B3. A alíquota tem o valor de 0,25% ao ano e incide sobre o valor aplicado.

Além disso, há ainda a cobrança de Imposto de Renda sobre a rentabilidade, de acordo com a tabela regressiva, onde quanto maior o tempo de investimento, menor a incidência do tributo.

Vale a pena ressaltar que se você deseja fazer o resgate antes dos 30 dias, a rentabilidade terá ainda a incidência da tributação do Imposto Sobre Operações Financeira (IOF). Essa taxa também tem alíquota regressiva, indo de 97% no primeiro dia a 0% no trigésimo.

Como investir no Tesouro IPCA+?

Para começar a investir no Tesouro IPCA+, basta abrir uma conta em nosso aplicativo e seguir os passos:

- Toque no menu “Todos”, selecione a opção “C6 Invest” e clique na aba “Investir”;

- Feito isso, você encontrará diferentes opções de investimentos. Selecione a opção “Renda Fixa”;

- Logo após escolher, clique em “Tesouro Direto”. Caso ainda não tenha feito, responda as perguntas que aparecerão para traçarmos seu perfil de investidor;

- Com o resultado no app, é só começar a fazer suas aplicações no Tesouro IPCA+.

Agora que você já sabe como funciona o Tesouro IPCA+, conte o C6 Bank para fazer seus investimentos. Diretamente do nosso app, você consegue fazer aplicações e resgastes com muita facilidade e grande diversidade de produtos.

Leia também:

Ainda não está usando o C6 Bank? Baixe o app, abra sua conta digital, peça seu cartão sem anuidade (sujeito a análise) com a cor que quiser e aproveite um banco completo com tudo em um só app.

Informações sobre os produtos e serviços do C6 Bank vigentes na data da postagem deste texto. As regras e condições de cada produto e/ou serviço podem ser posteriormente alteradas. Consulte os termos vigentes no momento da contratação pelo app.

Julya Rios

Jornalista em formação pela Universidade Presbiteriana Mackenzie, com experiência em redação e SEO voltados a temas de economia e mercado financeiro há dois anos.

Tags relacionadas