Endividamento familiar: entenda o problema e como evitá-lo

Entenda como o endividamento familiar se forma, quais fatores mais pesam no orçamento e quais práticas ajudam a manter as finanças mais equilibradas.

Atualizado em

Pedro Rodrigues

Tempo de leitura · 11 min

Publicado em

29 de janeiro de 2026

O endividamento familiar faz parte da realidade de muitas famílias brasileiras, especialmente em períodos de alta de preços, menos dinheiro disponível e maior uso do crédito no dia a dia. Nesse contexto, despesas básicas passam a disputar espaço no orçamento com parcelas, faturas e contas acumuladas.

Além disso, esse problema raramente começa com grandes compras ou decisões fora do padrão. Em muitos casos, ele surge quando o orçamento fica mais apertado, o crédito passa a ajudar a fechar as contas do mês, o que compromete a renda futura e reduz a margem de escolha da família ao longo do tempo.

Neste texto, entenda o que é o endividamento familiar, quais são suas principais causas e quais caminhos práticos ajudam a evitar ou lidar com esse desequilíbrio.

Este conteúdo faz parte de uma série do C6 Bank dedicada à educação financeira, com foco em apoiar pessoas e famílias que convivem com dívidas a organizar melhor o uso do dinheiro no dia a dia.

Quer aprender mais sobre educação financeira? Leia outros conteúdos no Blog do C6 Bank:

O que é o endividamento familiar?

O endividamento familiar descreve a situação em que uma família mantém compromissos financeiros que ocupam parte relevante da renda mensal, como:

- Parcelas;

- Faturas;

- Financiamentos.

Nesse contexto, o orçamento fica mais comprometido, o que limita decisões do dia a dia e aumenta os riscos em caso de imprevistos.

Qual a diferença entre dívida e endividamento?

A diferença entre dívida e endividamento está no impacto que o compromisso financeiro exerce sobre o orçamento familiar. A dívida, de maneira isolada, aparece como um pagamento planejado, com valor e prazo definidos, que cabe dentro da renda mensal, geralmente sem comprometer despesas essenciais.

Nesse caso, a dívida tende a manter o orçamento previsível, já que as parcelas fazem parte do planejamento financeiro e não exigem uso recorrente de crédito para fechar o mês. Nesse cenário, a família mantém controle sobre seus gastos e sobre a renda futura.

O estado de endividamento surge quando o conjunto das dívidas passa a pressionar o orçamento. Quando parcelas, faturas e juros ocupam espaço excessivo da renda, o pagamento deixa de ser apenas um compromisso e passa a limitar escolhas financeiras e ajustes no dia a dia.

Quando o endividamento se torna um risco para a família?

O endividamento passa a representar risco quando os compromissos financeiros começam a comprometer despesas essenciais e a reduzir a capacidade de adaptação do orçamento. Nesse ponto, a renda mensal deixa de sustentar com folga tanto os pagamentos assumidos quanto os gastos do dia a dia.

Além disso, alguns sinais indicam que o limite financeiro já ficou mais estreito, como:

- Uso frequente de crédito para despesas básicas;

- Atraso recorrente de contas;

- Dificuldade para pagar o valor total da fatura do cartão.

Esses fatores mostram que o orçamento perdeu margem de ajuste.

Por esse motivo, o risco do endividamento não está apenas no valor das dívidas, mas no efeito contínuo sobre a organização financeira.

Endividamento familiar no Brasil: cenário atual

Segundo dados do Banco Central, o endividamento das famílias brasileiras com o sistema financeiro alcançou cerca de 49,32% da renda acumulada em 12 meses em outubro de 2025, patamar próximo ao recorde histórico registrado em 2022. O indicador mostra quanto da renda das famílias já está comprometida com dívidas junto ao sistema financeiro.

Como o crédito influencia o endividamento das famílias?

O crédito influencia o endividamento das famílias pela forma como se distribui ao longo do orçamento mensal, se não for bem utilizado. Cartão, parcelamentos e empréstimos permitem diluir pagamentos no tempo, o que facilita decisões imediatas, mas compromete parte da renda futura.

Assim, o efeito sobre o acúmulo de dívidas não está apenas no produto financeiro, mas na soma dos compromissos assumidos. Quando esses pagamentos não são acompanhados de perto, o orçamento perde margem, o que reforça a importância de organização e controle financeiro no cotidiano.

Principais causas do endividamento familiar

O endividamento familiar pode ter origens diversas e, muitas vezes, combinadas entre si. Questões relacionadas à organização financeira, ao uso do crédito e a eventos do cotidiano influenciam a forma como compromissos financeiros se acumulam ao longo do tempo. Conheça a seguir alguns dos fatores mais recorrentes associados a esse cenário.

1. Falta de planejamento financeiro

A falta de planejamento financeiro aparece quando a família não acompanha de forma estruturada quanto ganha, quanto gasta e quais compromissos já fazem parte do orçamento. Sem esse controle, decisões financeiras passam a ocorrer de forma isolada, sem considerar o impacto conjunto no mês.

Além disso, a ausência de um registro organizado dificulta a identificação de excessos e limita ajustes antes que o dinheiro termine. Nesse cenário, gastos fixos, como aluguel, mensalidades e contas recorrentes, acabam sendo confundidos com gastos variáveis, que mudam conforme o consumo, como alimentação fora de casa e compras pontuais.

O uso inadequado do cartão de crédito pode aparecer quando ele passa a funcionar como parte da renda mensal. De maneira que, parcelamentos frequentes e pagamento mínimo da fatura reduzem a percepção do gasto total e comprometem a renda futura.

Além disso, o crédito tende a concentrar despesas recorrentes, como alimentação e serviços, o que amplia o valor da fatura ao longo do mês. Quando esses gastos não são acompanhados de perto, o impacto aparece apenas no valor total a pagar no fim do mês.

Por esse motivo, o meio de pagamento exige atenção constante dentro do orçamento familiar. De maneira a acompanhar:

- Valor total gasto;

- Parcelamentos em andamento;

- Data de vencimento.

Com essa atenção aos valores, prazos e compromissos assumidos, o uso desse meio de pagamento tende a ficar mais compatível com a renda mensal, o que reduz o risco de acúmulo de parcelas e desequilíbrios no orçamento familiar.

2. Imprevistos e queda de renda

Imprevistos e variações de renda fazem parte da vida financeira e impactam o orçamento de forma imediata. Situações como desemprego, problemas de saúde e despesas emergenciais demandam ajustes rápidos, muitas vezes fora do planejamento mensal.

Além disso, quando não existe um valor separado para imprevistos esses eventos pressionam o orçamento logo no primeiro momento. Nesse cenário, o crédito aparece como alternativa para cobrir gastos urgentes, o que amplia os compromissos dos meses seguintes.

Por esse motivo, a falta de margem torna o orçamento mais vulnerável a mudanças inesperadas. Nesse contexto, a construção de uma reserva ajuda a absorver esses impactos sem comprometer a renda futura, além de reduzir a necessidade de recorrer ao crédito em momentos críticos.

3. Desorganização entre renda e despesas fixas

A desorganização entre renda e despesas fixas ocorre quando compromissos mensais são assumidos sem considerar a renda disponível ao longo do tempo. Gastos como aluguel, financiamentos, mensalidades e serviços recorrentes passam a consumir uma parte relevante do orçamento logo no início do mês.

Nesse contexto, quando esses valores ficam próximos do limite da renda, o orçamento perde capacidade de adaptação. Qualquer variação, como aumento de preços ou redução de renda, exige cortes imediatos ou o uso de crédito para manter despesas básicas.

Por esse motivo, a falta de alinhamento entre renda e despesas fixas favorece o acúmulo de compromissos financeiros. A revisão periódica desses gastos ajuda a preservar margem no orçamento e reduz a pressão financeira no dia a dia.

Como evitar o endividamento familiar no dia a dia?

Evitar o endividamento familiar passa por decisões simples que ajudam a manter o orçamento sob controle. Mais do que mudanças pontuais, esse processo envolve acompanhar de maneira frequente a renda, das despesas e dos compromissos financeiros já assumidos.

1. Organize o orçamento familiar

Organizar o orçamento familiar significa reunir, em um único lugar, todas as informações sobre renda, despesas e compromissos financeiros. Esse passo permite entender quanto dinheiro entra, quanto sai e quanto já está reservado para pagamentos futuros.

Nesse processo, a separação entre gastos fixos e variáveis ajuda a entender onde existem limites mais rígidos e onde há espaço para ajustes. Quando essa distinção fica evidente, decisões do dia a dia passam a considerar o impacto real sobre o orçamento mensal.

2. Acompanhe e categorize seus gastos

Acompanhar os gastos permite identificar, com mais consciência, como o dinheiro é distribuído ao longo do mês. Quando valores ficam apenas na memória, quantias pequenas tendem a se acumular sem controle, o que dificulta ajustes no orçamento.

A categorização organiza essas informações de forma objetiva. Agrupar os registros por tipo ajuda a identificar onde estão os maiores desembolsos e quais áreas oferecem espaço para revisão, como:

- Alimentação;

- Transporte;

- Moradia;

- Lazer;

- Gastos variáveis do dia a dia.

Por esse motivo, o registro frequente contribui para decisões financeiras mais conscientes. Com essa visão organizada, fica mais fácil corrigir despesas em excesso e manter o equilíbrio do orçamento familiar.

3. Use o crédito de forma consciente

O uso consciente do crédito depende de critérios definidos antes da contratação. Em vez de avaliar apenas o valor da parcela, vale considerar o impacto do compromisso no orçamento dos próximos meses.

Nesse processo, alguns pontos ajudam a orientar a decisão. É importante conferir:

- Se a parcela cabe na renda sem comprometer despesas essenciais;

- Se o crédito tem prazo definido e compatível com o orçamento;

- Se a contratação substitui renda ou apenas organiza um pagamento pontual;

- Se já existem outros parcelamentos ativos no orçamento.

Por esse motivo, o crédito funciona melhor quando entra como apoio pontual e planejado. Com objetivos diretos, ele mantém utilidade prática e reduz o risco de comprometer a renda futura.

4. Crie uma reserva financeira

A reserva financeira funciona como um valor separado do orçamento mensal, destinado a cobrir imprevistos sem afetar as despesas do dia a dia. Por esse motivo, ela reduz a necessidade de recorrer ao crédito quando surgem gastos fora do planejamento.

Nesse contexto, o valor separado pode oferecer suporte em situações como problemas de saúde, reparos urgentes ou variações de renda. Quando esse valor já está disponível, o impacto dessas despesas fica restrito ao próprio fundo, sem comprometer a renda dos meses seguintes.

Em relação ao tamanho desse valor, o parâmetro mais usado considera um valor equivalente a três a seis meses das despesas essenciais. Esse montante oferece margem mais segura para atravessar períodos de instabilidade, embora metas menores já cumpram papel relevante no início.

Caminhos para a superação do endividamento familiar

A superação do endividamento familiar começa pela reorganização das finanças e pela retomada do controle do orçamento. Esse processo não acontece de uma vez, mas a partir de decisões práticas que reduzem a pressão sobre a renda e permitem avanços consistentes.

Nesse momento, o foco deixa de estar apenas nas dívidas isoladas e passa a considerar o conjunto da vida financeira. Entender quanto se ganha, quanto se gasta e quais compromissos já existem ajuda a definir prioridades e a evitar novos desequilíbrios durante o ajuste.

Faça um diagnóstico financeiro completo

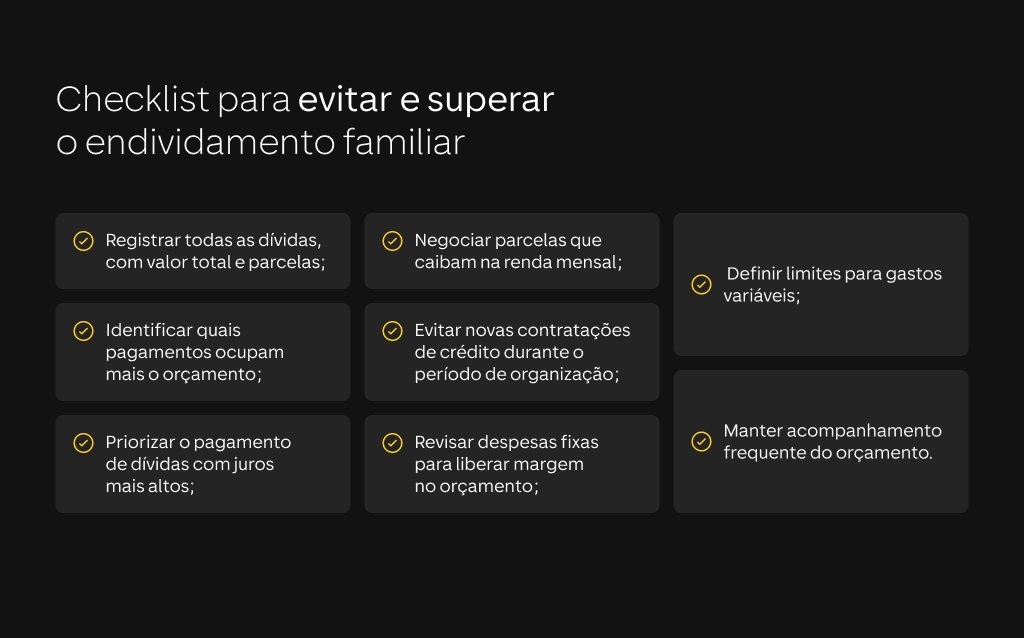

O primeiro passo para superar o endividamento familiar envolve mapear a situação financeira com precisão. Esse diagnóstico começa pela identificação de todas as dívidas existentes, sem exceções, para entender o tamanho real dos compromissos assumidos.

Nesse levantamento, vale registrar informações como valor total devido, taxa de juros, prazo de pagamento e impacto mensal no orçamento. Com esses dados organizados, fica mais fácil comparar compromissos e identificar quais pressionam mais a renda.

Priorize e renegocie dívidas

Depois de identificar todas as dívidas, o passo seguinte envolve definir por onde começar. Como cada compromisso tem juros, prazos e impactos diferentes no orçamento, a priorização ajuda a direcionar esforços de forma mais eficiente.

Nesse processo, dívidas com taxas de juros mais altas tendem a pressionar a renda por mais tempo. Ao concentrar atenção nesses pagamentos, a família reduz o custo financeiro ao longo dos meses e libera espaço no orçamento mais rapidamente.

Reorganize o orçamento e ajuste hábitos

Depois da renegociação das dívidas, o desafio passa a ser manter o orçamento funcional no longo prazo. Nesse momento, o foco deixa de estar apenas nos números e passa a incluir escolhas recorrentes do dia a dia.

Alguns hábitos ajudam a sustentar essa reorganização, como:

- Evitar assumir novos compromissos financeiros enquanto o orçamento ainda está apertado;

- Criar limites para gastos variáveis;

- Planejar despesas maiores com antecedência;

- Revisar prioridades antes de novas decisões de consumo.

Por esse motivo, a mudança de hábitos tem papel central na superação do endividamento. Quando o comportamento financeiro acompanha o novo orçamento, a recuperação se consolida e o risco de retorno às dívidas diminui.

Como a Conta do C6 Bank pode ajudar no controle do endividamento familiar?

Depois de entender as causas do endividamento e os caminhos para evitar ou superar esse cenário, o desafio passa a ser manter organização financeira no dia a dia. Nesse ponto, soluções que concentram diferentes serviços em um único app ajudam a simplificar decisões e o maneiras de acompanhar o orçamento.

A Conta do C6 Bank apoia esse processo ao reunir funcionalidades que facilitam o controle financeiro e o planejamento, como a possibilidade de acompanhar o saldo de parcelas futuras direto na fatura e a estimativa de como o dinheiro está sendo gasto por categoria, como alimentação e vestuário, o que contribui para decisões mais conscientes no dia a dia.

Além disso, essa integração reduz a necessidade de usar diferentes ferramentas para acompanhar gastos, crédito e investimentos. Com tudo concentrado em um único ambiente, o controle financeiro tende a ser mais simples e consistente.

Compensa acompanhar o orçamento de forma constante?

O endividamento familiar está ligado à forma como o dinheiro é acompanhado no dia a dia. Quando o orçamento recebe atenção constante, as decisões ficam mais embasadas e o risco de comprometer a renda futura diminui.

Esse cuidado ajuda a manter o controle financeiro ao longo do tempo. Com maior organização do orçamento, a família consegue lidar melhor com gastos e compromissos e preservar o equilíbrio financeiro.

Este texto faz parte de uma série do C6 Bank criada para apoiar quem convive com dívidas a organizar melhor a vida financeira.

Abra sua conta em poucos minutos

Aproveite uma conta corrente completa e corretora de investimentos em um único app.

Informações sobre os produtos e serviços do C6 Bank vigentes na data da postagem deste texto. As regras e condições de cada produto e/ou serviço podem ser posteriormente alteradas. Consulte os termos vigentes no momento da contratação pelo app.

Pedro Rodrigues

Formado pelo Centro Universitário Belas Artes e pós-graduando em Marketing e Mídias Digitais, atua no mercado financeiro com foco na produção de conteúdo para fomentar a educação financeira.

Tags relacionadas

Índice